Réforme de la facturation électronique : ce qu’il faut savoir

La réforme impose à toutes les entreprises assujetties à la TVA de recevoir, puis d’émettre, des factures électroniques structurées et de transmettre automatiquement certaines données à la DGFiP. Elle s’appuie sur un calendrier national, des normes techniques précises et un écosystème encadré par l’État. Altexence vous accompagne dans la compréhension et la mise en conformité grâce à DocuWare PA et Quadient PA.

Ce que la réforme impose

À partir du 1ᵉʳ septembre 2026, toutes les entreprises assujetties à la TVA devront être en capacité de recevoir des factures électroniques structurées, conformes au standard national.

Cette réforme ne constitue pas une simple obligation administrative : elle répond à des enjeux stratégiques pour l’État comme pour les entreprises. Elle vise à moderniser les échanges interentreprises, à sécuriser les données fiscales et à harmoniser les pratiques.

Selon la DGFiP, trois obligations majeures structurent cette réforme :

Moderniser les échanges entre entreprises

Digitaliser la facturation pour automatiser les processus et fluidifier les relations interentreprises.

Automatiser les déclarations de TVA

Transmettre automatiquement les données à la DGFIP pour simplifier et sécuriser les déclarations fiscales.

Lutter contre la fraude à la TVA

Suivre les transactions en temps réel pour détecter plus rapidement les fraudes et erreurs de facturation.

Les acteurs institutionnels qui encadrent la réforme

La réforme de la facturation électronique s’appuie sur plusieurs acteurs institutionnels qui en définissent le cadre, le pilotage et les exigences techniques. Ils garantissent la cohérence du dispositif à l’échelle nationale et l’interopérabilité entre les différentes plateformes.

La DGFiP et l’AIFE

Elles pilotent le dispositif national et gèrent le Portail Public de Facturation (PPF) ainsi que l’annuaire.

L'AFNOR

Elle définit les règles techniques de la réforme : formats de facture, structure des données et contrôles à respecter.

Calendrier de la réforme

La mise en œuvre de la facture électronique se déroule en deux étapes.

Dès septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques structurées.

L’obligation d’émettre ces factures dépend ensuite de la taille de l’entreprise.

Comprendre les deux volets de la réforme

La réforme s’appuie sur deux mécanismes complémentaires.

- Le e-invoicing concerne la circulation des factures B2B domestiques sous un format électronique structuré.

- Le e-reporting s’applique à toutes les entreprises car il permet de transmettre à la DGFiP les données fiscales essentielles des opérations qui ne sont pas envoyées sous forme de facture e-invoicing.

Toutes les entreprises feront du e-reporting, qu’elles émettent ou non des factures B2B en France.

E-invoicing : factures B2B domestiques

Format structuré obligatoire

Factur-X, UBL, CII.

Norme AFNOR XP Z12-012

Profil EN16931 + extension française, règles de gestion identifiées.

Transmission via une Plateforme Agréée (PA)

Les factures circulent sous contrôle, conformément aux flux définis par la réforme.

E-reporting : transmission des données fiscales

Obligatoire pour toutes les entreprises

Chaque entreprise doit transmettre des données fiscales, qu’elle fasse ou non du e-invoicing.

Ventes B2C

Toutes les ventes aux particuliers doivent être remontées en e-reporting.

Opérations internationales

Exportations, intra-UE, hors UE : ces opérations passent obligatoirement par le reporting.

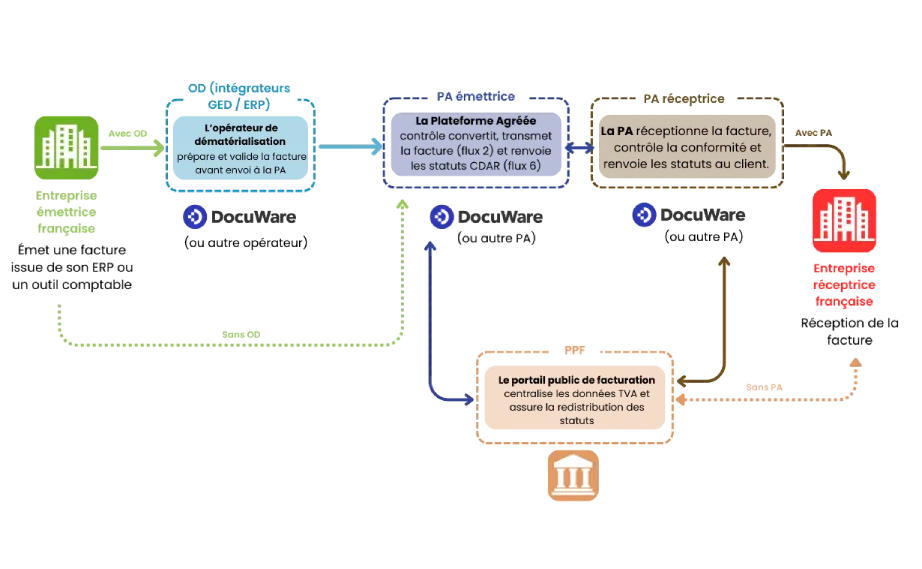

Les acteurs clés du dispositif national

La réforme de la facturation électronique s’appuie sur plusieurs acteurs institutionnels qui en définissent le cadre, le pilotage et les exigences techniques. Ils garantissent la cohérence du dispositif à l’échelle nationale et l’interopérabilité entre les différentes plateformes.

Entreprise émettrice

Émet la facture électronique et la transmet via son Opérateur de Dématérialisation (OD) ou directement via sa Plateforme Agréee (PA).

Opérateur de Dématérialisation (OD)

Prépare les factures : lecture, extraction, contrôles internes, validation, rapprochements.

Il facilite le traitement métier mais ne remplace pas la PA.

Plateforme Agréée (PA)

Assure la transmission officielle des factures : contrôles réglementaires, formats structurés, statuts, conformité.

Complémentaire de l’OD pour une gestion complète des flux.

Portail Public de Facturation (PPF)

Centralise les données TVA, gère l’annuaire national, redistribue les statuts et supervise la cohérence du système.

Entreprise réceptrice

Reçoit la facture structurée via sa PA et l’intègre dans ses processus internes.

Schéma du fonctionnement du réseau national de facturation électronique (PPF / PA / OD)

La norme AFNOR XP Z12-012 : le socle technique de la réforme

La réforme de la facturation électronique s’appuie sur la norme AFNOR XP Z12-012, le socle technique qui encadre la création, l’échange et le traitement des factures électroniques en France.

Elle garantit l’interopérabilité, la cohérence des informations fiscales et la conformité des flux entre les entreprises, les Plateformes Agréées (PA), les Opérateurs de Dématérialisation (OD) et le Portail Public de Facturation (PPF).

En tant qu’intégrateur des PA DocuWare et Quadient, Altexence déploie des solutions conformes à cette norme pour sécuriser la transmission des factures et éviter les rejets liés à la non-conformité.

Cette norme repose sur 4 piliers essentiels que toutes les plateformes doivent appliquer.

Formats

Des fichiers structurés lisibles automatiquement par les systèmes comptables et les plateformes (ex : Factur-X, UBL, CII).

But : garantir l’interopérabilité et l’automatisation du traitement.

Profils

Des niveaux d’information normalisés (EN16931 + CIUS-FR) assurant la présence des données fiscales essentielles.

But : produire des factures complètes et exploitables sans retraitement.

Contrôles

Des vérifications automatisées (BR-FR) : cohérence TVA, mentions légales, champs obligatoires.

But : éviter les anomalies et les rejets dans le réseau national.

Statuts

Un suivi normé du cycle de la facture : créée, déposée, approuvée, réceptionnée. But : sécuriser la traçabilité et la visibilité du traitement.

Comment se préparer à la réforme de la facture électronique ?

La mise en conformité ne s’improvise pas. Pour éviter les erreurs coûteuses ou les blocages techniques, une préparation structurée est indispensable. Audit, choix d’un outil certifié, formation des équipes, intégration au SI : chaque étape compte.

Chez Altexence, nous avons développé une méthodologie éprouvée, adaptée à la réalité des PME, ETI et organisations complexes.

A partir du 1er septembre 2026, la généralisation de la facture électronique entrera en vigueur, en réception, pour l’ensemble

des entreprises opérant en BtoB assujetties à la TVA.

Cette obligation s’étend en émission aux grandes entreprises et aux entreprises de taille intérmédiaire (ETI) à compter de cette date.

Puis ce seront au tour des PME et des TPE à compter du 1er septembre 2027.

Remplissez ce formulaire pour télécharger le webinar !

Pourquoi choisir Altexence ?

Depuis plus de 15 ans, nous accompagnons les entreprises dans leur transition numérique documentaire. Notre expertise GED, notre statut d’intégrateur des plateformes agréées DocuWare et Quadient et notre connaissance des enjeux métiers font de nous bien plus qu’un prestataire technique.

Altexence, c’est un partenaire engagé, à vos côtés du cadrage à l’assistance post-déploiement.

FAQ – Tout savoir sur la facture électronique et la réforme 2026

Qu’est-ce qu’une facture électronique ?

Une facture électronique est une facture émise, transmise et reçue sous un format dématérialisé structuré, permettant son traitement automatique sans ressaisie manuelle.

La facture PDF est-elle considérée comme une facture électronique ?

Non. Un PDF n’est pas suffisant. La réforme impose l’usage de formats structurés (comme Factur-X, XML…) lisibles par les systèmes comptables et conformes aux normes fixées par l’administration.

Quand la facture électronique devient-elle obligatoire ?

L’obligation entre en vigueur progressivement :

1er septembre 2026 : obligation de réception pour toutes les entreprises, et d’émission pour les grandes entreprises et ETI.

1er septembre 2027 : obligation d’émission pour les PME et microentreprises.

Qu’est-ce qu’une PA (ex-PDP) ?

Une Plateforme Agréée (PA) est un opérateur certifié par l’État pour émettre, transmettre, recevoir et extraire les données des factures électroniques, et transmettre les données de e-reporting à la DGFIP.

DocuWare est-elle une PA (ex-PDP) certifiée ?

Oui, DocuWare est officiellement immatriculée en tant que PA par la DGFIP depuis avril 2025. C’est une solution fiable, sécurisée et conforme, proposée en partenariat avec Meylly Group dont Altexence fait partie.

Quadient est-elle une PA (ex-PDP) certifiée ?

Oui, Quadient est immatriculée en tant que PA par la DGFIP. C’est une solution fiable, sécurisée et conforme, proposée en partenariat avec Altexenc.

Quelles sont les entreprises concernées par la réforme ?

Toutes les entreprises assujetties à la TVA en France, peu importe leur taille (grandes entreprises, ETI, PME, TPE, microentreprises).

Que dois-je faire pour me mettre en conformité ?

Choisir une PDP certifiée comme DocuWare ;

Adapter vos outils de facturation ;

Former vos équipes ;

Anticiper le calendrier de déploiement ;

Être accompagné par un partenaire expert comme Altexence.

Qu’est-ce que le e-reporting ?

Le e-reporting consiste à transmettre certaines données de transaction et de paiement à l’administration fiscale, même pour les opérations non concernées par la facture électronique (ex : B2C ou international).

Pourquoi choisir Altexence pour vous accompagner ?

L’audit de vos processus actuels

Le choix et le paramétrage de la solution

La formation de vos équipes ;

Une mise en conformité fluide, efficace et durable.

Quels sont les bénéfices de la facturation électronique ?

Réduction des erreurs et des coûts ;

Accélération des délais de paiement ;

Meilleure traçabilité ;

Conformité aux normes fiscales ;

Digitalisation globale des processus internes.

Notre actualité

Retrouvez Altexence à H’Expo 2026, stand D11 et découvrez nos démonstrations autour de l’IA, de la GED, de l’automatisation documentaire et de la facture électronique pour les bailleurs sociaux.

Ils nous font confiance

- Tout

- Alimentaire

- Construction-Immobilier

- Industrie

- Médical

- RH

- Services

- Transport-Fret